PERCEPCIONES SALARIALES EXENTAS DE COTIZACIÓN Y TRIBUTACIÓN

Como saben el RD 16/2013 incluyó en la base de cotización conceptos hasta la fecha exentos, quedando limitados los conceptos exentos a aquellos destinadas a satisfacer los gastos de estudios dirigidos a la actualización, capacitación o reciclaje de los empleados, y siempre y cuando tales estudios vengan exigidos por el desarrollo de sus actividades y puesto de trabajo, las indemnizaciones por fallecimiento, traslados, suspensiones y despidos y los gastos de manutención y estancia siempre y cuando se hayan ocasionado en un municipio distinto del lugar de trabajo habitual del trabajador destinado y del que constituya su residencia.

Analizamos la obligación de tributar y cotizar de los conceptos destinados a compensar el gasto que le ha supuesto al trabajador la realización de su trabajo.

TRIBUTACIÓN

Según el art. 9.A del Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 304/2004, de 20 de febrero, quedarán exceptuadas de gravamen las asignaciones para gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería que cumplan los requisitos y límites señalados en el artículo.

Asignaciones para gastos de locomoción. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos de locomoción del empleado o trabajador que se desplace fuera de la fábrica, taller, oficina, o centro de trabajo, para realizar su trabajo en lugar distinto, en las siguientes condiciones e importes:

- a) Cuando el empleado o trabajador utilice medios de transporte público, el importe del gasto que se justifique mediante factura o documento equivalente.

- b) En otro caso, la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, siempre que se justifique la realidad del desplazamiento, más los gastos de peaje y aparcamiento que se justifiquen.

Asignaciones para gastos de manutención. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, siempre que:

- se produzcan en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del trabajador;

- los desplazamientos y permanencia de los trabajadores en un mismo municipio (distinto al habitual) no superen los 9 meses de forma continuada. A estos efectos no se descuenta el tiempo de vacaciones, enfermedad u otras circunstancias que no impliquen alteración del destino.

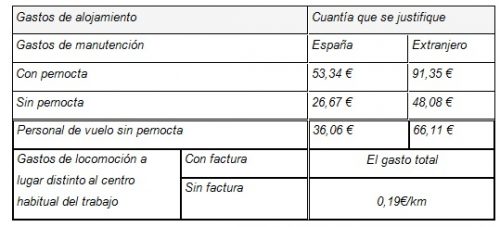

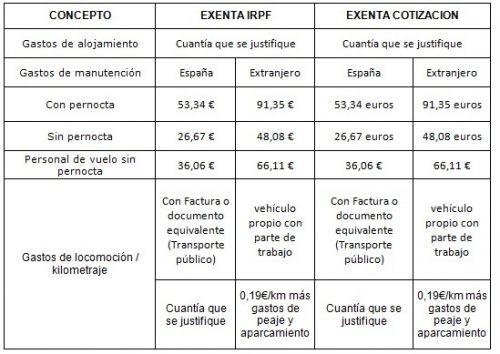

Las cuantías exceptuadas de gravamen se señalan en el cuadro siguiente:

El pagador debe acreditar el día y lugar del desplazamiento, así como su razón o motivo.

Las dietas de los empleados de empresas con destino en el extranjero, están exceptuadas de gravamen, los excesos que perciban sobre las cuantías totales que habrían obtenido de trabajar en España, por sueldos, jornales, antigüedad, pagas extraordinarias, ayudas familiares o cualquier otro concepto. Para ello deben tributar como contribuyente en IRPF, y el citado régimen es incompatible con la exención por trabajo en el extranjero.

COTIZACIÓN

El art.109 del Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social establece en su punto 2 que:

No se computarán en la base de cotización los siguientes conceptos:

- a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando utilice medios de transporte público, siempre que el importe de dichos gastos se justifique mediante factura o documento equivalente.

- b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de la Personas Físicas.

Por tanto, si la empresa abona salarios en especie (por ejemplo, cheques restaurante), o incluye en nómina un importe fijo en concepto de plus transporte para compensar los gastos por desplazarse hasta su centro de trabajo (en este caso no se trataría de una retribución en especie, sino dineraria), deberá cotizar por esas cuantías.

En cambio, si lo que hace la empresa es pagar dietas compensando los gastos ocasionados por motivos laborales (comer fuera por reuniones, formaciones, acciones comerciales…) dichos gastos ni cotizan ni tributan con las limitaciones que más abajo detallo en el cuadro resumen.

Así, los gastos de locomoción soportados para que el comercial realice su trabajo en un lugar distinto al de su centro de trabajo estarán exentos con las siguientes condiciones:

Si el empleado utiliza su vehículo propio (por ejemplo, para visitar a un cliente), quedará exento de cotización hasta 0,19 euros por kilómetro recorrido. También estarán exentos los gastos de peaje y de aparcamiento que estén justificados. Todo lo que pague la empresa por encima de este importe por este concepto deberá retener y cotizar por el exceso (de esta manera, si paga 0,24 euros, por kilometro cotizarán y tributarán 0,05 euros).

- Si el empleado se desplaza en transporte público, estará exento todo el gasto que le justifique (como, por ejemplo, los billetes de tren).

Por tanto, en caso de que se paguen dietas, éstas estarán exentas si se devengan en un municipio distinto al del centro de trabajo y al de residencia del empleado.

Si el desplazamiento se produce a un mismo municipio (distinto al centro de trabajo) , éste deberá durar como máximo nueve meses para que las dietas estén exentas. Eso sí, no podrán superar los siguientes límites en función del lugar de destino (el exceso sobre dichos límites cotiza y tributa):

Azahara Sánchez Pérez

Dpto.Laboral

Thinkco Consultoría de Negocio